아직도 은행에 예금을? 은행 예금의 4배, 연수익 12% 월배당 ETF

물가는 매년 2~3%씩 오르고 있습니다. 시중은행이 내놓는 예금 금리는 3퍼센트 안팎, 세금을 제하면 손에 쥐는 이자는 더 줄어듭니다. 이 정도면 인플레이션이랑 맞먹어서 사실상 은행 예금에 자산을 넣어도 사실상 1년이 지나도 그대로인거예요. 매달 달러를 뿌려 주는 커버드콜 월배당 ETF는 어렵게 느껴질 수 있지만 구조를 이해하면 연 12퍼센트 수익을 노릴 수 있는 현실적인 대안이 됩니다. 진짜로요! 자산의 10~30% 정도는 넣어둘만한 상품을 이따가 소개해드릴게요. 오늘 글에서 위험과 기회를 모두 짚어 드릴테니 끝까지 읽고 스스로 판단해 보시기 바랍니다.

핵심은 커버드콜 ETF

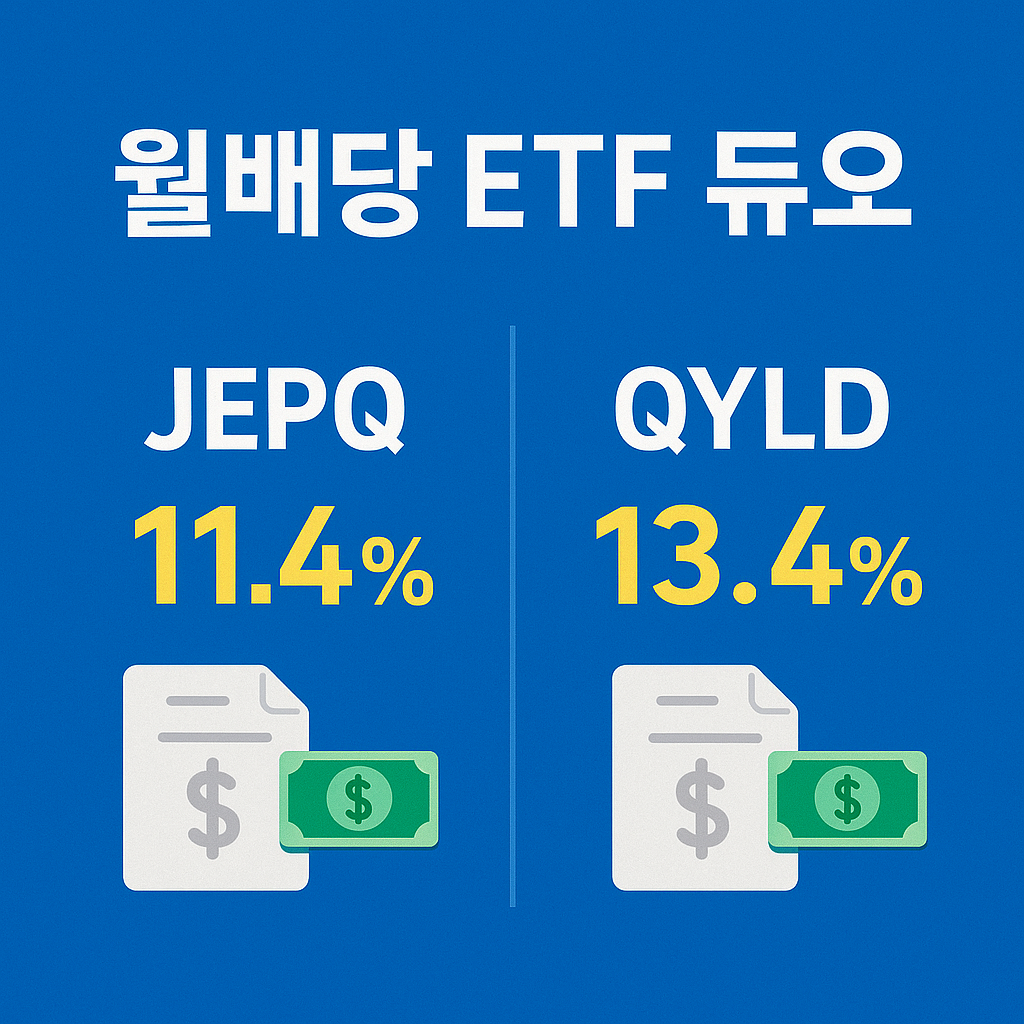

커버드콜 ETF는 보유 주식에서 발생하는 옵션 프리미엄을 매달 현금으로 돌려 주는 구조입니다. 커버드콜의 개념과 원리에 대해서는 이 글에서 자세히 설명해뒀으니 참고해보세요. QYLD는 나스닥 100 지수를, JEPQ는 빅테크 시총 상위 종목을 기반으로 콜옵션을 팔아 프리미엄을 받습니다. 이 프리미엄이 곧 배당수익의 핵심 소스가 됩니다. 커버드콜 전략이라서 주가 상승 폭은 제한될 수 있지만 횡보장에서는 배당 수익을 매달 안겨주는 장점이 있죠.

은행 vs JEPQ + QYLD 수익률

최근 3년간 JEPQ의 배당률은 연 환산 11퍼센트 내외, QYLD는 13퍼센트 내외를 기록했습니다. 총수익률로 환산하면 매달 배당 재투자를 가정할때 두 ETF 모두 예금보다 3배 이상 높은 수익을 달성했습니다. 물론 나스닥 급반등 시기에는 콜옵션을 팔아 얻는 수익이 많이 제한되므로 총수익이 인덱스 ETF보다 낮아질 수 있어요. 하지만 그런 상황이 발생하더라도 은행 예금 보다는 여전히 연 수익률이 높습니다.

예를 들어볼까요?

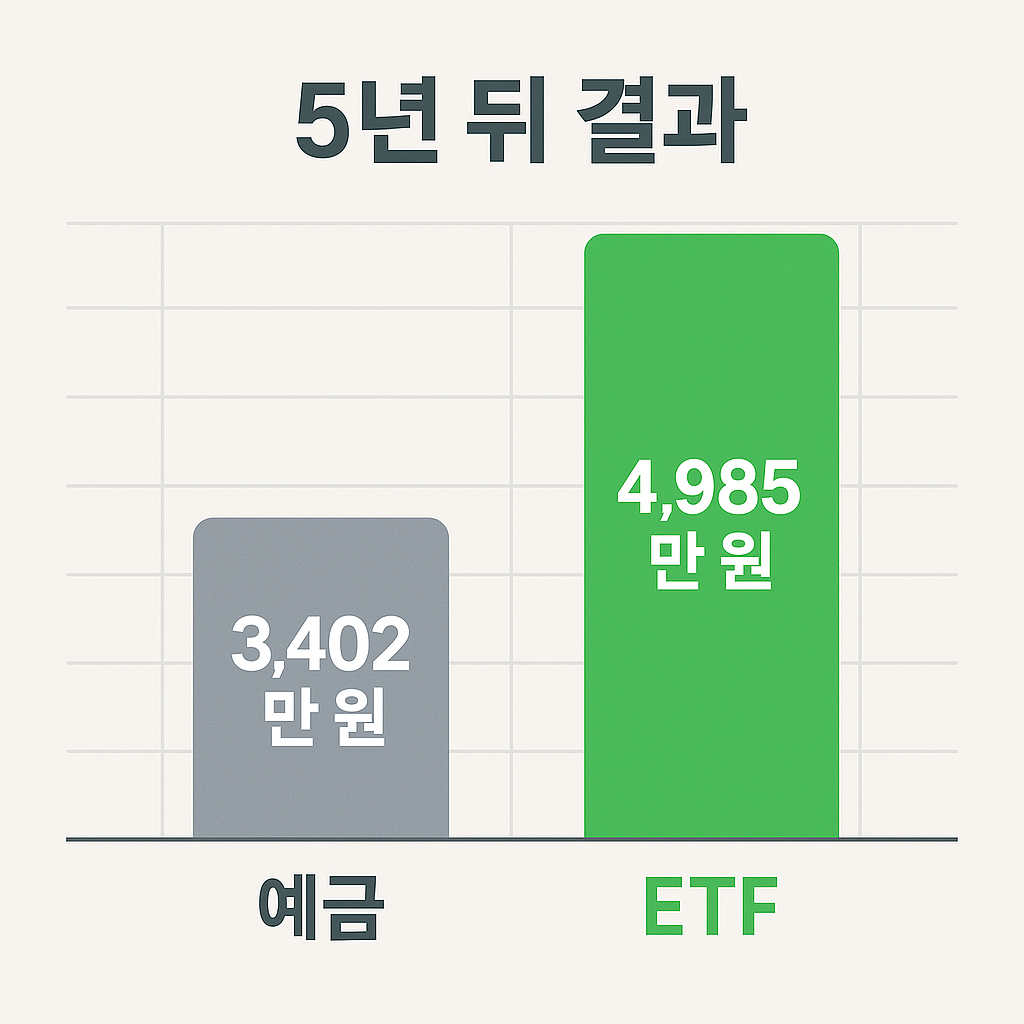

3천만원을 3% 은행 예금과 ETF 듀오에 5년간 원금과 수익을 계속 재투자하면 어떻게 될까요? 예금은 이자가 1년마다 나오므로 재투자도 연단위로 이뤄지는 반면, ETF 듀오는 매달 받은 수익을 다시 재투자하므로 시간이 지나면 지날 수록 복리가 훨씬 빠르게 쌓입니다.

결론적으로, 계속 재투자를 해서 5년뒤에는 3천만원 원금이 은행 예금은 3402만원, ETF 듀오는 4985만원이 됩니다.

세금과 환전비용 절감 전략

미국주식 배당은 15퍼센트 원천징수 후 받게 돼요. 당연히 국내 은행 예금도 이자에 대한 수익을 15퍼센트 내서 세금은 똑같습니다. 그리고, 배당 수익은 금융소득종합과세 기준인 2천만원을 넘지 않는다면 추가 세금이 발생하지 않습니다. 만약 연간 2,500만원의 배당 수익을 냈다면, 500만원에 대해서 세금을 5월 종합소득세때 내게 돼요. 이 점은 생각하고 있어야겠죠?

달러 배당을 그대로 재투자하면 환전 수수료도 아낄 수 있습니다. 실제로 월 100만원 이상 배당을 받는 투자자의 대부분은 달러를 원화로 바꾸지 않고 해외 주식계좌에서 바로 JEPQ를 추가 매수해 복리 효과를 키우고 있습니다. 저도 지금 천만원 넘게 들어가있고, 올해 만기가 되는 은행 예금들과 SCHD, SGOV, 리얼티인컴에 들어가있는 돈들의 일부를 JEPQ와 QYLD에 넣을 계획이에요.

모르는 분야에다가, 모르는 개념의 주식이다? 라는 생각이 든다면, 자산의 아주 일부만을 먼저 투자해보면서 몸과 마음으로 천천히 이 주식을 알아가는 것도 좋을거예요. 특히 나이가 어리다면 말이죠. 저는 30대 중반이기 때문에 아직은 공격적인 투자를 해야하는 나이라서, 고위험 4~50%, 중위험 2~30%, 안전 1~20% 의 비율로 자산을 주식과 부동산에 나눠서 투자하고 있어요. JEPQ와 QYLD라면 비교적 안전과 중위험의 사이라고 봅니다.

몇가지 팁을 알려드릴게요.

- 배당 지급일 캘린더를 만들어 자동 알림 설정을 해두고, 배당 지급이 끝나고 주가가 떨어진 뒤에 월급과 배당 수익을 합쳐서 ETF에 투자

- 혹은 배당 수익 자체만으로 재투자를 하고, 남는 월급을 다른 곳에 투자

- 배당 수익도 매달 재투자 하지 않고 달러를 모아놓고 있다가 환율이 치솟을때 원화로 매도

- 연 배당수익 2,000만원을 넘는지 체크

- 급등장에서는 배당수익률이 낮아질 수 있으므로 환율과 주가를 함께 모니터링

- 지속되는 불장이 오는 시기에는 비중을 줄이는 것도 좋은 방법(수익이 제한되고, 다른 개별주식에서 급등하기 때문에 기회비용이 크게 발생하겠죠?)

FAQ

- JEPQ와 QYLD 중에 하나만 선택해도 되나요?

두 상품은 지수 구성과 옵션 만기 구조가 달라서 분산 효과가 있습니다. 운용 보수도 JEQP가 더 저렴한대신 수익률은 QYLD가 1~2% 가량 높고요. 그래서 둘을 섞어야 배당 변동성이 조금은 완화됩니다.

- 배당이 줄어드는 경우도 있나요?

옵션 프리미엄은 변동성에 비례합니다. 시장 변동이 줄어들면 배당도 소폭 감소할 수 있습니다.

- 주가 하락 위험은 어느 정도인가요?

기초지수의 주가 변동을 그대로 따라가므로 나스닥이 10퍼센트 하락하면 ETF 가격도 비슷하게 떨어집니다. 배당으로 일부 손실을 상쇄할 뿐 하락을 막아 주지는 않아요. 다만, 어짜피 미국주식은 장기간 항상 우상향하는 역사를 가지고 있기 때문에 하락했을때 팔지만 않는다면 손해를 보는 일은 장기적으로는 없다고 볼 수 있어요. 즉, 다른 관점에서 보면, 꽤 긴 기간 동안 하락장이 이어진다고 하더라도 절대로 미국주식을 매도하지 않을 정도의 자산만큼만 투자를 하거나, 멘탈 관리를 하는 등 여러 장치를 마련해둬야겠죠?

정리

은행에 묶인 자금이 물가 상승을 따라가지 못해 고민이라면, 혹은 쌓아둔 현금을 대체 어디에 투자해야할지, 굴려야할지 모르겠다면 JEPQ와 QYLD 같은 커버드콜 ETF로 월배당 캐시플로우를 만들어 보세요. 오늘 소개한 단계대로 실천하면 연 12퍼센트 수익 달성은 과장이 아닙니다. 궁금한 점은 메일로 보내주시고 다른 배당 주식 혹은 투자 전략이 궁금하시다면 그것도 메일 주세요! 좋은 콘텐츠로 돌아올게요.